Vermögenskonzentration, Krisen und sozial-ökologische Transformation

Die gegenwärtige Corona-Pandemie und die durch sie wesentlich verursachte Wirtschaftskrise beherrschen die mediale Berichterstattung. Andere Krisenerscheinungen, die nicht voneinander losgelöst betrachtet werden dürfen, verkommen weitgehend zu Randerscheinungen in der öffentlichen Debatte und flammen nur punktuell auf.

Die durch den Wirtschaftseinbruch stark gestiegene Arbeitslosigkeit, Armutsgefährdung und Überschuldung der privaten Haushalte verschärfte die soziale Krise in Österreich. Die viel beschworenen europäischen Werte, v.a. die Achtung der Menschenrechte, spiegeln sich im katastrophalen Elend in den Flüchtlingslagern der EU und an den EU-Außengrenzen wider. Antworten der Politik auf die Klimakrise verbleiben bestenfalls zögerlich, unzureichend und setzen auf die Entkoppelung von Wirtschaftswachstum und Treibhausgasemissionen sowie die ökologische Modernisierung und damit auf bisher nicht beobachtbare Phänomene.

Eine Klammer über diese Krisen setzte der Chef der Weltgesundheitsorganisation (WHO) Tedros Ghebreyesus, der den engen Zusammenhang zwischen der Gesundheit der Menschen, Tiere, und des Planeten aufzeigt. Um Gesundheit zu gewährleisten ist es notwendig natürliche Lebensräume zu bewahren, die Klimaerhitzung auf + 1,5°C zu beschränken und öffentliche Gesundheitssysteme auszubauen. Dies ist u.a. unvereinbar mit neoliberalen globalisierten Produktions- und Lieferketten, der internationalen Agrarindustrie und ihren Funktionsmechanismen, Landraub, Abholzung und Zerstörung der Lebensräume sowie Austeritätspolitik. Alle Versuche die Gesundheitssituation in der Welt zu verbessern sind demnach zum Scheitern verurteilt, solange der Mensch nicht wirksam gegen die existenzielle Bedrohung durch den Klimawandel sowie die Zurückdrängung und Zerstörung natürlicher Lebensräume eintrete.

Doch was hat das mit der Vermögenskonzentration zu tun?

Die Polarisierung von Reichtum auf der einen und Armut und fehlenden Lebensperspektiven auf der anderen Seite sind Ergebnis eines Wirtschaftssystems, dessen zentraler Zweck die Kapitalverwertung ist. Nicht die nachhaltige Befriedigung menschlicher Bedürfnisse steht hier im Mittelpunkt sondern die Ausbeutung von Mensch und Natur sowie Spekulationsgewinne zur Profiterzielung. Die so angehäuften Vermögen werden über Generationen hinweg vererbt und zementieren soziale Ungleichheit, aber auch wirtschaftliche und politische Macht nachhaltig ein. Denn Privateigentum an Produktionsmitteln setzt die besitzende Klasse in die Entscheidungsposition über Investitionen, Produktion, Produktionsbedingungen, Produktionsverlagerungen und damit auch in eine einflussreiche Position in politischen und wirtschaftlichen Entscheidungsprozessen – die Klimapolitik lässt grüßen. Darüber hinaus stellen Lobbying, Parteienfinanzierung oder Bestechung in derartigen Entscheidungsprozessen oft eine nicht unwesentliche Entscheidungshilfe dar.

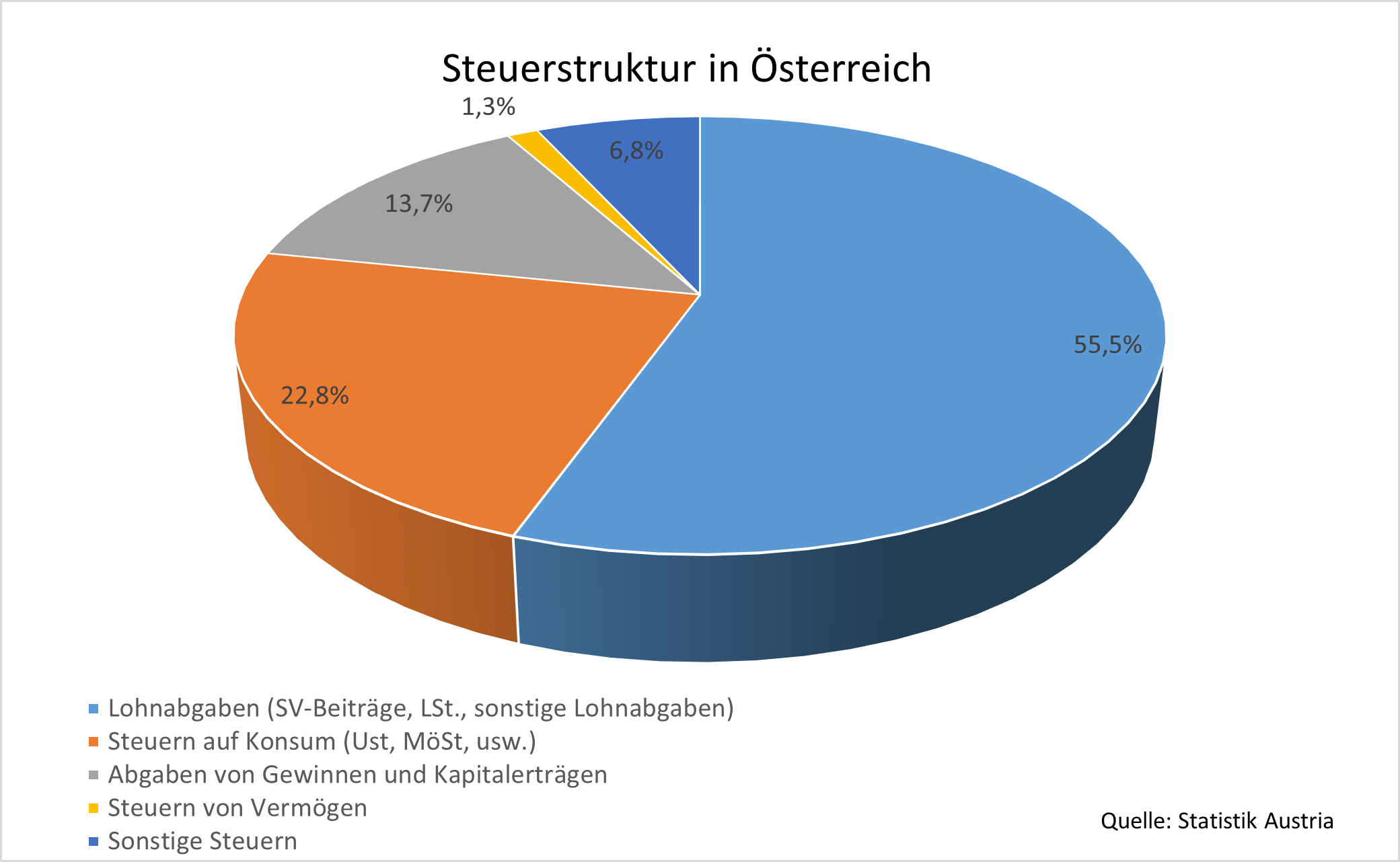

Gleichzeitig ist der Anteil von vermögensbezogenen Steuern in Österreich mit 1,3 Prozent der Steuereinnahmen auch im internationalen Vergleich gering. Eine allgemeine Vermögenssteuer oder eine Erbschafts- und Schenkungssteuer sucht man vergeblich. Fehlende Vermögenssteuern sorgen somit nicht nur für oben genannte wirtschaftliche, soziale und politische Ungleichheit und Machtgefälle. Sie sorgen auch dafür, dass öffentliche Gelder u.a. in den Bereichen Soziale Sicherung (v.a. Alter, aber auch Familien und Kinder, Krankheit und Erwerbsunfähigkeit oder Arbeitslosigkeit), Gesundheitswesen, Bildungswesen und Umweltschutz fehlen.

Brandneue Studie zu Vermögen und ihrer Konzentration in Österreich

Ines Heck, Jakob Kapeller und Rafael Wildauer haben in ihrer eben erschienen Studie die österreichische Vermögensverteilung (1) genauer unter die Lupe genommen und aufbauend darauf verschiedene Modelle einer allgemeinen Vermögensbesteuerung berechnet. Die Ergebnisse spiegeln die starke Konzentration von Vermögen in Österreich wider: so vereint das reichste Prozent der Haushalte 39 % des Nettovermögens auf sich. Gleichzeitig zeigt die Studie, dass durch eine Besteuerung der reichsten Haushalte trotz teils enormer Steueraufkommen, die extreme Vermögensungleichheit kaum korrigiert wird.

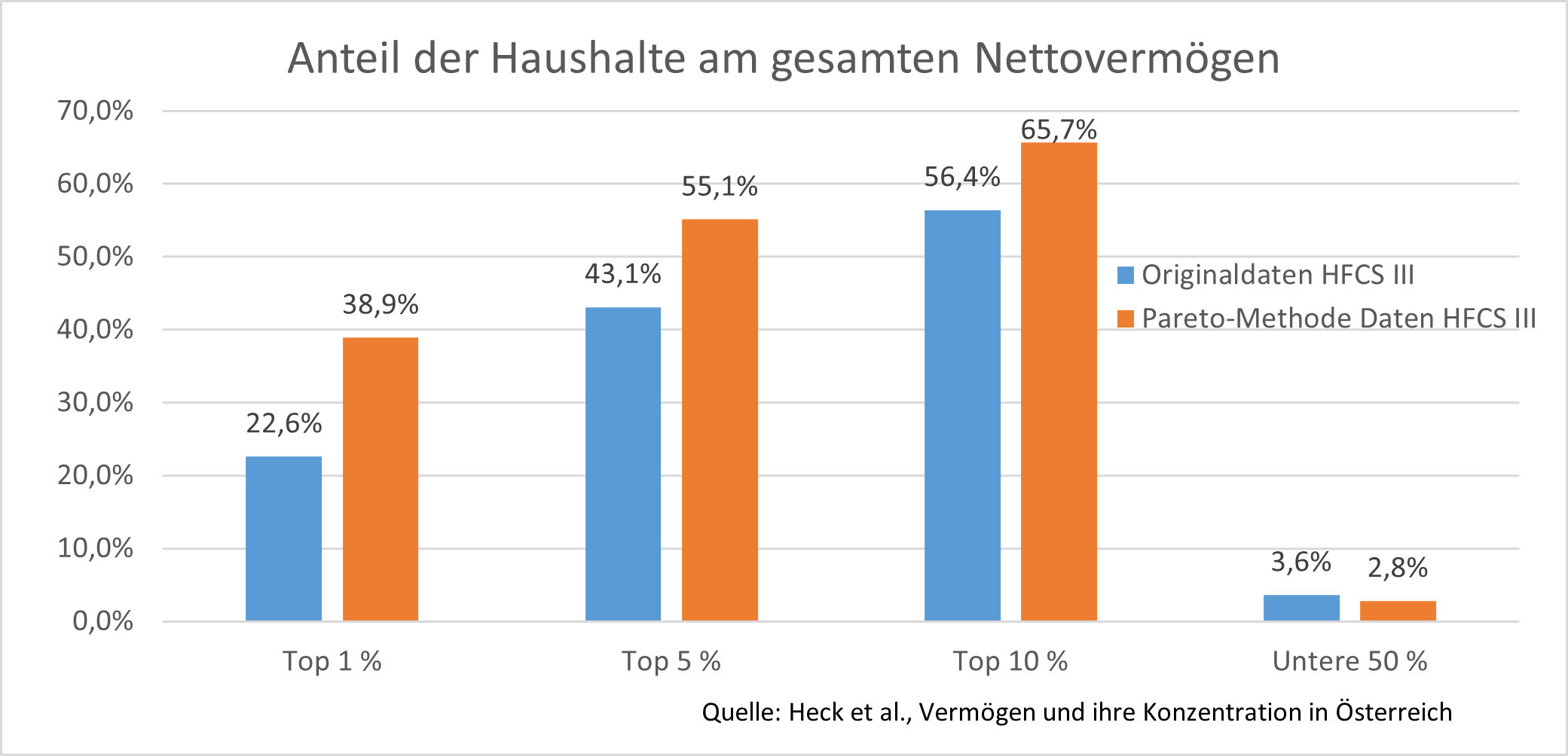

Ziel der Studie ist zunächst, die strukturellen Probleme von stichprobenbasierten Vermögensschätzungen, die auf freiwilligen Umfragen beruhen zu korrigieren, denn umfragebasierte Vermögenserhebungen weisen nicht unerhebliche Schwachpunkte auf. (2) Fehlenden Beobachtungen an der Spitze der Vermögensverteilung folgen Unterschätzungen des Gesamtvermögens, des Durchschnittsvermögens sowie der Vermögenskonzentration. Die österreichischen Daten scheinen dabei in zunehmendem Maße von Antwortverweigerung an der Verteilungsspitze betroffen zu sein (differential nonresponse). Ebenso dürfte die Stichprobengröße aufgrund der starken Vermögenskonzentration in Österreich zu gering sein, um anhand der Originaldaten der OeNB robuste Aussagen über die Verteilungsspitze zu treffen. Um diese Problematik zu entschärfen, erweiterten die Autor*innen die Umfragedaten um 60 Beobachtungen aus der trend-Reichstenliste, die zwar methodische Schwächen aufweist, hier aber hilft, Licht ins Dunkel zu bringen.

Die Ergebnisse sprechen Bände. Nach Neuschätzung der Vermögensverteilung erhöht sich das Gesamtvermögen der österreichischen Haushalte von 985 Mrd. Euro auf 1.249 Mrd. Euro. Der Anteil am gesamten Nettovermögen der Top 5 Prozent erhöht sich von 43,1 Prozent auf 55,1 Prozent, jener des Top 1 Prozent von 22,6 Prozent auf 38,9 Prozent. Waren Milliardär*innen in den Originaldaten nicht enthalten (nonobservation), ergab sich durch die Erweiterung mit der Reichstenliste eine Anzahl von 38 Milliardär*innen. Die Anzahl der Millionär*innen erhöhte sich von 153.000 auf 155.000. Das oberste Prozent verfügte nach der Datenanpassung über ein Gesamtvermögen von 488 Mrd. Euro.

Die Autor*innen halten in ihrem Resümee (S 29) jedoch fest: „Obwohl die hier vorgestellte Methode als Fortschritt betrachtet werden kann, bleibt das erwähnte Problem der unzureichend im HFCS repräsentierten österreichischen vermögenden Haushalte bestehen. Statistische Modelle können die mangelnde Datenqualität nie vollständig ausgleichen … Eine zentrale Schlussfolgerung ist daher die Forderung nach hochwertigem Oversampling besonders vermögender Haushalte. … Eine verpflichtende Teilnahme wie bei anderen offiziellen statistischen Erhebungen, etwa dem Zensus, könnte zusätzlich zu einer Verbesserung der Datenqualität beitragen.“

Vermögensbesteuerung

In diesem Kontext müssen auch die Schätzungen des Aufkommenspotentials aus einer allgemeinen Vermögenssteuer interpretiert werden. Da vermögende Haushalte in den Daten nach wie vor unterrepräsentiert sind, müssen die Steueraufkommen als untere Schätzgrenze interpretiert werden. Dennoch ergeben sich, je nach Modell unterschiedliche, enorme Steueraufkommen (S 27 bzw. S 35).

Vier Beispielmodelle zeigen die geschätzten Steueraufkommen aus einer allgemeinen Vermögenssteuer, wobei in den Modellen I bis III nur etwa die reichsten vier Prozent der Haushalte besteuert werden – für die restlichen 96 Prozent der Haushalte fällt keine Vermögenssteuer an. Beim Modell I handelt es sich um ein lineares Steuermodell, d.h. ab einem Nettovermögen von 1 Million Euro fällt ein Steuersatz von 1 Prozent und österreichweit ein entsprechendes jährliches Steueraufkommen von 5 Mrd. Euro an. Modell II und III sind durch progressive Steuersätze gekennzeichnet, d.h. mit zunehmendem Vermögen steigen die Grenzsteuersätze an. Modell III startet mit einem Steuersatz von 0,5 Prozent ab 1 Million Euro, zwischen 10 Mio. Euro und 50 Millionen Euro ist ein Steuersatz von 1 Prozent fällig, bis der Steuersatz zwischen 500 Mio. Euro und 1 Mrd. Euro auf 7,5 Prozent anwächst und schließlich ein jährlicher Steuersatz von 10 Prozent ab 1 Mrd. Euro fällig wird. Dieses stark progressive Modell bringt über alle vermögenssteuerpflichtigen Haushalte jährliche Steuereinnahmen im Ausmaß von 19 Mrd. Euro ein, selbst unter der Annahme starker Ausweicheffekte noch 13,1 Mrd. Euro.

| Steuertarif | Vermögens-grenze | Steuersatz | Adaptierte Daten | Adapt. Daten (Ausweich-effekte) | Adapt. Daten (starke Ausw.-effekte) |

| Geschätztes jährliches Aufkommen aller vermögenssteuerpflichtigen Haushalte | |||||

| Modell I

(linear) |

€ 1 Mio. | 1 % | € 5 Mrd.

(4,3 – 6,4) |

€ 3,8 Mrd.

(3,2 – 4,9) |

€ 3,3 Mrd.

(2,8 – 4,4) |

|

Modell II (progressiv) |

€ 1 Mio.

€ 10 Mio. € 100 Mio. € 1 Mrd. |

1 %

2 % 3 % 4 % |

€ 11,2 Mrd. (9,9 – 13,5) |

€ 8,8 Mrd. (7,7 – 10,6) |

€ 7,7 Mrd. (6,8 – 9,3) |

|

Modell III (stark Progressiv) |

€ 1 Mio.

€ 10 Mio. € 50 Mio. €100 Mio. € 500 Mio. € 1 Mrd. |

0,5 %

1 % 2,5 % 5 % 7,5 % 10 % |

€ 19 Mrd. (17,1 – 20,9) |

€ 15 Mrd. (13,6 – 16,4) |

€ 13,1 Mrd. (11,9 – 14,2) |

|

Modell IV (Piketty) |

Ø x 0,5

Ø x 2 Ø x 5 Ø x 10 Ø x 100 Ø x 1.000 Ø x 10.000 |

0,1 %

1 % 2 % 5 % 10 % 60 % 90 % |

€134,2 Mrd. (124,9 – 136,6) |

€ 105,5 Mrd. (98,4 – 106,4) |

€ 91,5 Mrd. (85,5 – 91,8) |

Werte in Klammern drücken die statistische Schwankungsbreite der Aufkommensschätzer aus (jeweils in Mrd. Euro)

Dennoch ist selbst bei diesem stark progressiven Modell III „nur eine leichte Senkung beziehungsweise Stabilisierung der gegenwärtigen Vermögenungleichheit zu erwarten“, wie die Autor*innen festhalten (S 26). Grund dafür sind die mit dem Vermögen zunehmenden Kapitalertragsraten, die dazu führen, dass die allgemeine Vermögenssteuer in den Modellen I bis III aus den laufenden Erträgen finanziert werden kann. Die durchschnittliche Ertragsrate auf Aktienvermögen beträgt in den meisten europäischen Ländern mehr als 9 Prozent. Norwegische Steuerdaten zeigen, dass die Ertragsrate des Nettovermögens der obersten 10 Prozent bei mehr als 10 Prozent liegt. Und in Schweden ergibt sich für die reichsten 1,5 bis 1 Prozent ein Überschussertrag von 6 Prozent über dem schwedischen Zinssatz bzw. einer von nahezu 8 Prozent für die reichsten 0,01 Prozent (vgl. S 25).

Um steuerlich korrigierend in die extreme Vermögensungleichheit einzugreifen und diese zu verringern, wären somit deutlich höhere Steuersätze, wie z.B. im KOMintern-Modell oder ein anderes Besteuerungskonzept nötig. Das Modell IV ist an den französischen Vermögensforscher Piketty angelehnt und setzt die Steuersätze nicht an absolute Vermögensgrenzen fest sondern an die relative Stellung zum Durchschnittsvermögen. Bei dem von den Autor*innen geschätzten Durchschnittsvermögen von 318.000 Euro würden sich die Steuersätze von 0,1 Prozent ab der Hälfte des Durchschnittsvermögens (159.000 Euro) bis zu 90 Prozent auf ein Vermögen ab dem 10.000fachen des Durchschnittsvermögens (3,2 Mrd. Euro) spannen. Das hätte zunächst ein beträchtliches jährliches Steueraufkommen von mehr als 134 Mrd. Euro zur Folge, das aufgrund der sich verringernden Vermögenskonzentration mit der Zeit jedoch abnehmen würde.

Vermögenssteuern zur Krisenfinanzierung

Egal ob Corona-Krise, soziale Krise oder Klima- und Umweltkrisen, eine allgemeine Vermögenssteuer sowie eine Erbschaftssteuer– und Schenkungssteuer sind unverzichtbare Bestandteile zur Überwindung der Vielfachkrise, ebenso zusätzlich ein Corona-Lastenausgleich, wie von Attac gefordert. Die Bewältigung der wirtschaftlichen und sozialen Folgen der Corona-Pandemie, die Absicherung des Sozialstaats, ein Klima-Corona-Deal und die sozial-ökologische Transformation hin zu einer klimaneutralen Wirtschafts- und Lebensweise müssen vorwiegend aus den Profiten der Konzerne und den Vermögen der Reichsten finanziert werden, die einen wesentlichen Anteil an der Klimakrise tragen. Um für die jetzigen und folgenden Generationen eine sicherere, widerstandsfähigere und nachhaltigere Welt zu erreichen, werden Vermögenssteuern jedoch nicht ausreichen. Es gilt, dass die Vermögensungleichheit hervorrufende Privateigentum an Produktionsmitteln zu vergesellschaften und die damit zusammenhängende wirtschaftliche und politische Macht der besitzenden und vermögenden Klasse, der Banken, Konzerne und Finanzinvestoren zu brechen, um eine demokratische, soziale und nachhaltige Wirtschafts- und Lebensweise zu erkämpfen!

Dieser Beitrag erschien zuerst auf komintern.at. Übernahme mit freundlicher Genehmigung des Autors.

Anmerkungen:

(1) Datenbasis ist die dritte Welle des Household Finance and Consumption Survey, einer Haushaltserhebung der Oesterreichischen Nationalbank in Zusammenarbeit mit dem Institut für Empirische Sozialforschung.

(2) Erstens werden die reichsten Haushalte aufgrund ihrer geringen Anzahl in Zufallsstichproben tendenziell nicht ausreichend erfasst (nonobservation). Vermögendere Haushalte neigen weiters eher dazu, die Teilnahme an einer Vermögenserhebung zu verweigern (nonresponse). Und drittens können die befragten Kompetenzträger*innen der Haushalte ihr Vermögen bewusst oder unbewusst unterschätzen (underreporting). Letzteres tritt verstärkt bei (veranlagtem) Finanzvermögen auf, das bei den reichen Haushalten üblicherweise einen größeren Anteil des Gesamtvermögens ausmacht, wodurch die Qualität der Informationen über (besonders) vermögende Haushalte verschlechtert wird. Ansatzpunkte um diese Probleme zu beheben wären ein Oversampling besonders vermögender Haushalte, etwa durch Zugang zu Einkommenssteuerdaten, oder eine gesetzmäßig verpflichtende Teilnahme an der Erhebung. In Österreich ist jedoch keiner dieser Punkte erfüllt. In Summe führen alle drei Schwachstellen dazu, dass reiche Haushalte in der Stichprobe nicht ausreichend erfasst sind und die Vermögensungleichheit damit unterschätzt wird. Deshalb versuchen sich Heck, Kapeller und Wildauer durch Korrektur von Verzerrungen aufgrund von nonobservation und nonresponse an ein genaueres Bild der realen Vermögensungleichheit anzunähern.

Titelbild: Gerd Altmann auf Pixabay