Der Hoffnung sinnloser Müh

Etwas Licht im Tunnel der Lohnsteuer und der kalten Progression

Von Josef Stingl

Die „kalte Progression“ ist eine schleichende Steuererhöhung und ergibt sich aus der progressiven Lohnsteuerberechnung. Die Lohnsteuer ist in Österreich progressiv gestaltet – je höher das Bruttoeinkommen, desto höher fällt der prozentuale Lohnsteueranteil aus.

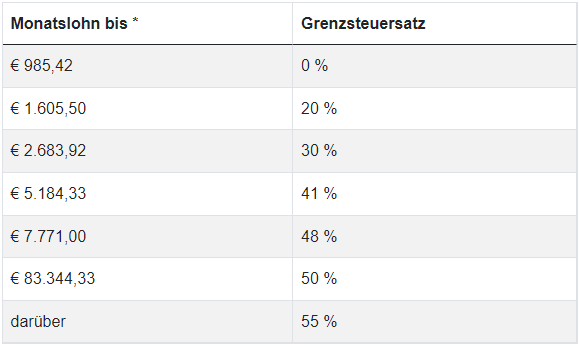

In der Tabelle (re.) sind die derzeit gültigen Lohnsteuerstufen abgebildet. Es gilt, dass alle Monatseinkommen nach Abzug der Sozialversicherungs-Beiträge bis 985,42 Euro steuerfrei sind. Die Einkommen von 985,43 bis 2.683,91 Euro werden nach Abzug der SV-Beiträge mit 20 Prozent besteuert usw.

In der Tabelle (re.) sind die derzeit gültigen Lohnsteuerstufen abgebildet. Es gilt, dass alle Monatseinkommen nach Abzug der Sozialversicherungs-Beiträge bis 985,42 Euro steuerfrei sind. Die Einkommen von 985,43 bis 2.683,91 Euro werden nach Abzug der SV-Beiträge mit 20 Prozent besteuert usw.

Aus dieser progressiven Besteuerung ergibt sich, dass jede Brutto-Lohn- und Gehaltserhöhung sich netto überproportional kürzend auswirkt – diese schleichende Steuerhöhung wird als „kalte Progression“ bezeichnet. Seit 2023 werden die Steuerstufen jedes Jahr automatisch um zwei Drittel der rollierenden Inflationsrate angepasst und so die „kalte Progression“ abgeschwächt. Dafür ist jährlich bis zum 31. Juli ein Progressionsbericht mit den Auswirkungen der Inflation auf die Lohn- und Einkommensteuer und bis 15. September der Gesetzesvorschlag vorzulegen.

Fix scheint, dass 2024 die Steuerstufen automatisch um 6,6 Prozent erhöht werden. Was allerdings mit dem variablen Drittel wird, ist noch ein gut gehütetes Geheimnis des Finanzministers. WIFO-Chef Gabriel Felbermayr meint, dass die kalte Progression „kein Instrument der Umverteilung“ sei und man sie daher „gleichmäßig über alle Steuerstufen ausgleichen” sollte.

Etwas anders tönt es aus dem IHS und der ÖVP Oberösterreich. Sowohl IHS-Direktor Holger Bonin als auch der schwarze oö. Landeshauptmann Thomas Stelzer verlangen „nur einen Teil den unteren Einkommensschichten zugutekommen lassen” und stattdessen „Vollzeitbeschäftigte steuerlich zu entlasten”. Für Arbeiterkammer und Gewerkschaftsbund, aber auch für die Caritas ein No-Go. Sie wollen das variable Drittel der Gelder gänzlich für eine Entlastung der unteren Einkommen sehen.

Das Problem dabei ist, egal für welche Maßnahme man sich entscheidet, das System birgt einen riesigen Fehler: Wird nur an der Höhe der Steuerstufen „herumgebastelt”, gehen Menschen mit so niedrigen Einkommen, dass sie nicht lohnsteuerpflichtig sind, sowohl bei den automatischen zwei, als auch dem variablen Drittel leer aus. Auch wenn eingewendet wird, dass sie ja auch keine Lohnsteuer bezahlen, ist anzumerken, dass es für die fehlende SV-Beitrags-Steuerbefreiung eine sogenannte Negativsteuer gibt, die durch die Inflation immer weniger wert wird. (Die Negativsteuer ist eine Steuergutschrift, die Lohn- und Gehaltsabhängigen nach Einreichen der Arbeitnehmerveranlagung zusteht, wenn während der Beschäftigung ein Sozialversicherungsbeitrag geleistet wurde.)

Darauf zu hoffen, dass der Finanzminister mit seinem frei gestalteten Drittel unerwarteterweise die Negativ-Steuerleistung deutlich erhöht und so den Gering-Gering-Einkommensbezieher:innen einen nachhaltigen Zuschuss zukommen lässt, ist eine „der Hoffnung sinnlose Müh”. Dafür bedarf es schon deutlichen „Druck von unten”. Gewerkschaft und Arbeiterkammer, Caritas und Zivilgesellschaft sind gefordert.